予定納税とは?個人事業主編

2013/06/16 12:29

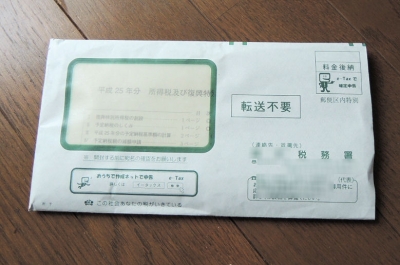

先日、税務署から1通の通知が届きました。

先日、税務署から1通の通知が届きました。

所得税を銀行引き落としにいしていたので、その通知かな?と思ったのですが、6月の半ばだと遅いし、まさかまた税務調査か!?と嫌な予感が・・・。

でも、確か税務調査の時はで電話で確認してくるはずだよなぁ。

予定納税とは?

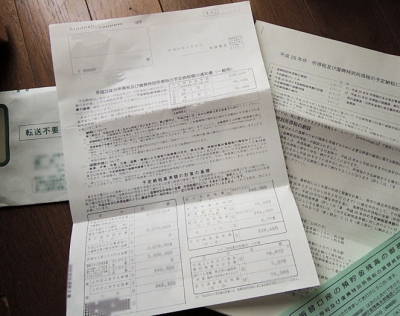

さっそく(恐る恐る)手紙を開封してみると、「所得税および復興特別所得税の予定納税の額の通知書」と予定納税に関するしおりのような小冊子、それから所得税引き落とし用の口座に関する注意書きが書かれた用紙が入っていました。

さっそく(恐る恐る)手紙を開封してみると、「所得税および復興特別所得税の予定納税の額の通知書」と予定納税に関するしおりのような小冊子、それから所得税引き落とし用の口座に関する注意書きが書かれた用紙が入っていました。

そもそも予定納税とは何でしょう?

個人事業主になって確定申告を自分でやるようになってから5年ほどたちますが、今までこんな通知など来たことありませんでした。今年からみんなに届くのでしょうか?

よく見ると「復興特別所得税」と書かれています。でも、去年はこんな通知来なかったしなぁ・・・。

と、調べてみると、前年度の所得金額やら税額などを元にして計算した値が、15万円以上だと、その年の所得税の一部を2回に分けて、前納しなければならず、この制度のことを「予定納税」と呼ぶようです。

簡単に言ってしまえば、前年度の所得税が15万円以上の収入が多いような個人事業主は、源泉徴収みたいにあらかじめ税金を納めなさい。ということらしい。

個人事業主のみならず、2箇所以上で給与所得があり、個人で確定申告している場合も該当するようです。

今まで私のところにこの通知が来なかったのは、ずっと所得が低くて所得税も15万円未満だったから・・・ということだそうです。

実は2012年度の個人事業主として稼いだ金額が、ようやく600万円を超え、所得税が22万円ほどに膨らんでしまったのです。

実は2012年度の個人事業主として稼いだ金額が、ようやく600万円を超え、所得税が22万円ほどに膨らんでしまったのです。

2011年度は、8万円とかそのくらいだったので、一気に倍以上に膨らんでしまったんですね。

まぁ、所得が増えたということで喜ばしいことなんですけれど、所得税も住民税も、そして国民健康保険料も一気に膨らんでしまったので、手放しで喜ぶことは出来なんですけれど・・・。

予定納税基準額

サラリーマンは普通は、毎月毎月給料によって源泉徴収税という形で天引きされているわけですが、個人事業主などは、確定申告が済んで来年の4月あたりにまとめて払うという、後納なのでちょっと有利といえば有利。

一括で支払わないといけませんが、どうせ払わなくっちゃならないのであれば、あとから支払ったほうがその間、そのお金を有効活用できるわけで、場合によってはお得なんですけれど、ある程度の所得がある人は、前年度支払った額の3分の1を2回、その年のうちに支払わなくてはならない、と。

で、その金額なんですけれど、国税庁のサイトによると、

予定納税基準額(特別農業所得者以外)は、次の(1)又は(2)のようになります。

(1) 次のいずれにも該当する人は、その人の前年分の申告納税額がそのまま予定納税基準額となります。

イ 前年分の所得金額のうちに、山林所得、退職所得等の分離課税の所得(分離課税の上場株式等の配当所得を除きます。)及び譲渡所得、一時所得、雑所得、平均課税を受けた臨時所得の金額(以下「除外所得の金額」といいます。)がないこと。

ロ 前年分の所得税について災害減免法の規定の適用を受けていないこと。

(2) 上記(1)に該当しない人は、前年分の課税総所得金額及び分離課税の上場株式等にかかる課税配当所得の金額に係る所得税額(除外所得の金額がある場合には、除外所得の金額がなかったものとみなして計算した金額とします。また、災害減免法の規定の適用を受けている場合には、その適用がなかったものとして計算した金額とします。)から源泉徴収税額(除外所得の金額に係るものを除きます。)を控除して計算した金額が予定納税基準額となります。

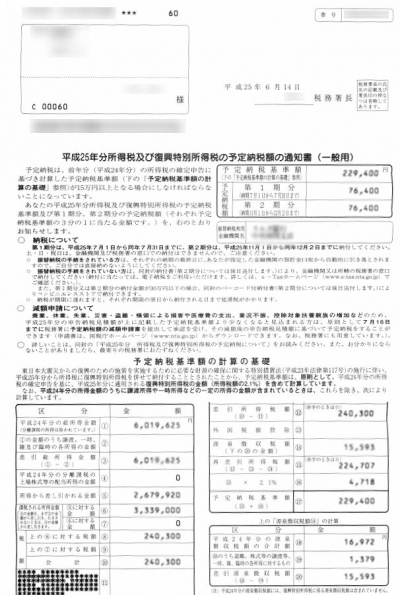

上記(1)又は(2)の予定納税基準額が15万円以上になる人は、予定納税が必要になります。予定納税額は、所轄の税務署長からその年の6月15日までに、書面で通知されます。

ほとんどの個人事業主は、前年度の所得税として収めた額、ってことになると思います。

予定納税の納付額および納付期間

納付額は、予定納税基準額の3分の1を2回。

1回目が7月1日から7月31日。2回めが11月1日から11月30日までに、所得税用の引き落とし口座から引き落とされます。

予定納税の額は、税務署からの通知に記載されています。

予定納税の額は、税務署からの通知に記載されています。

先程は前年度の所得税の額と書きましたが、実際には「復興特別所得税」が加算されていました。

このように前年度の確定申告から、予定納税の間に計算方法などが改正されている可能性もあり、じゃっかん所得税とは違ってくるかもしれません。

予定納税 支払わなかった場合は?

で、もし、残高不足で引き落とされなかった場合は、「無申告加算税」は課されませんが、「延滞税」「延滞金」などは課されるので注意が必要です。

予定納税で払った税金は戻ってくる?

予定納税の通知が来る人は、確定申告をした人だと思いますが、来年、確定申告をするときにも所得税を払わなくてはならず、予定納税と二重払いになってしまうのではないか?と、思われるかもしれませんが、きちんと予定納税で支払ったぶんは「控除」できるのでご安心を。

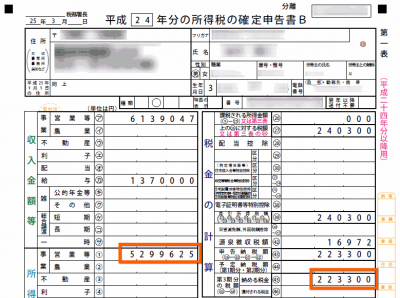

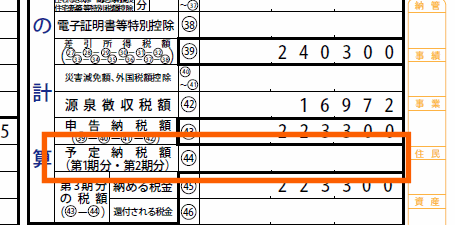

実際に確定申告書Bの記入欄には、「予定納税額入力欄」という項目があり、「申告納税額」からこの金額を引いて「納める税金」の額を求めます。

実際に確定申告書Bの記入欄には、「予定納税額入力欄」という項目があり、「申告納税額」からこの金額を引いて「納める税金」の額を求めます。

ここで注意しなければならないのは、「申告書A」ではこの「予定納税額入力欄」という項目がありません。

ここで注意しなければならないのは、「申告書A」ではこの「予定納税額入力欄」という項目がありません。

そのため、予定納税をした人は、申告書Bで申告することになります。

予定納税のメリットは

一見、メリットがないような制度に思えますが、メリットもあります。

予定納税は単純に、前年度の所得金額などを元に計算されるため、場合によっては予定納税で支払った税金の額よりも、所得税が少なくなることもあります。

納め過ぎってことですね。

その場合、納め過ぎた金額に対して、前年度の11月30日の公定歩合+4%の金利(最大7.3%)がついた計算で還付金として帰ってくるんです。

公定歩合とは、日本銀行が民間銀行へ貸付を行うときに適用される、基準金利。

日本は超低金利なので、公定歩合も0.3%とかそれぐらいらしいのですが、4%強の金利が付加した金額で、還付金として帰ってくることになります。

また、銀行などにお金を預けると、利息に対して税金がかかります。

ところが予定納税のために納税預金という形で準備をすると、利息は非課税。

さらに利率も普通預金よりも高く設定されていると、二重のお得があります。

ただし、納税のための預金なので、原則として納税に充てる時以外で引き出すことはできません。(できなくもないが、その場合利息は普通預金で計算される)

納税預金は、納税準備預金として各銀行が用意しています。

減額してもらうには

場合によっては廃業したり、急に収入が落ち込んで、とても前年度ほどの所得がない方など、明らかに予定納税額に達しない人も多いと思います。

その場合、税務署に申告すれば減額申請をすることができるそうです。

減額申請をするには、「廃業」や「失業」した人や、業績不振のため前年度の所得よりも明らかに少なくなる人以外にも、災害や盗難などの損害を受けたり、多額の医療費を支払ったり、保険料などが増えて社会保険料控除が増えるような場合など、いくつか条件があるようです。

注意しなければならないのは、申請するには時期が決まっていて、第一期分・第二期分の減額申請については、その年の7月1日~15日まで。

第二期分については、その年の11月1日~15日まで。

となっているようです。

また、減額申請をする場合は、今年度の申告納税見積額の計算の基礎となる事実を記載した書類を提出しなければなりません。

提出する書類に関しては、国税局のサイトからPDFがダウンロード出来ます。

これを印刷して記入して、期限内に提出してください。

関連ページ

![]() この記事の間違いを指摘する

この記事の間違いを指摘する![]()

![]() 2013/06/16 12:29 | このページのトップへ | コメントを書く | 管理

2013/06/16 12:29 | このページのトップへ | コメントを書く | 管理