給与所得者の扶養控除等 異動 申告書の書き方

2012/12/27 08:48

給与所得者の扶養控除等 異動 申告書

前回、年末調整の書き方では「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の書き方を紹介しましたが、会社に提出する用紙はもうひとつあって、今回はその1つ、「給与所得者の扶養控除等 異動 申告書」の書き方を紹介します。

年末調整というとなんだか難しいイメージがありますが、実際には用紙に書かれていることをよく読むと、それほど難しくありません。

年末調整とは、払いすぎた税金を返してもらう手続きのことですが、「扶養家族がいる」「国民年金・国民健康保険を自分で支払った」「(民間の)年金や生命保険、地震保険を支払っている」などに該当する人たちは、支払った金額を収入(所得といいますが)から差し引いてくれる控除を受けることができます。

所得税や住民税、健康保険料は収入が多いほど税金も多くなるため、控除で所得を低くすることにより、本来払うべき税金も安くなるわけです。

めんどくさいから・・・なんて名前を書いて提出するだけだと、意外と馬鹿にできない金額を損したりするので、よく読んでちゃんと記入したほうがいいでしょう。

で、今回は、年末調整時に会社から渡される用紙の1つ、「給与所得者の扶養控除等 異動 申告書」なんですが、名前からなんとなく想像がつくかもしれませんが、これは給与所得(サラリーマン、パート、アルバイトなど)がある人の扶養家族を申告する用紙。

扶養とは

扶養とは、簡単に言ってしまえば所得がない人(専業主婦や子供など)が生活の面倒を見てもらっている状態のことを言いますが、年末調整時に申告する扶養控除は、所得税を減額してくれる「扶養控除」の申告になります。

ただし、残念ながら収入がある奥さん(もしくは主夫)や15歳以下のお子さんは、扶養控除に該当しません(ただし、住民税では扶養控除の対象になる)。

そのため、ちゃんと扶養控除に該当する年齢か、そして収入はないかを自己申告するわけです。

ただし、収入が0じゃないといけないか。というと、そうではなくて、38万円未満の収入か、パートやアルバイトなど給与所得であれば103万円以下の収入であれば、扶養家族として認められることになっています。

給与収入でない(例えば株やFX、アフィリエイト等)収入の場合は、経費を差し引いた金額が38万円未満であれば、扶養家族として認められます。

配偶者控除との違い

ちょっとややこしいのですが、実は配偶者に対しては扶養控除ではなく、「配偶者控除」とというまた別の控除が用意されているため、やはり奥さん(もしくは主夫)は扶養控除から除外されます。

つまり、16歳以上の103万円以下の収入のお子さんや、年金などの収入しかない両親などが扶養控除に該当します。

書き方

では実際に書き方を紹介します。

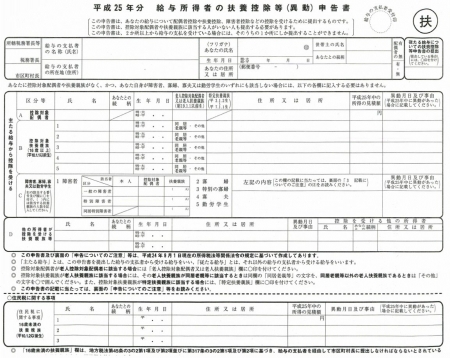

用紙の上の欄に注目して欲しいんですけれど、「平成25年分」と書かれています。

現在は平成24年なので、この部分は翌年の年数になります。

あとで記入する扶養家族の欄には、所得の予想を記入する部分があるのですが、これはつまり翌年の所得の大体の予想を書くことになり、今年得た収入ではありません。

まず、左上に務めている会社がある地区の税務署の名前、その下に会社の住所の市区町村を書きます。

その隣は会社の名前と住所ですね。まぁ、たいていこの部分は会社か、会社が契約している税理士さんが書いてくれると思います。

で、その右隣は自分の名前と住所、世帯主の氏名、配偶者の有り無しなどを記入します。

ハンコを押す必要あるので、忘れないようにしてください。

続いて扶養家族の記入です。

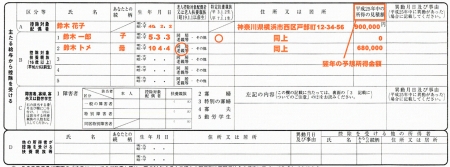

先程も言ったとおり、配偶者は扶養控除の対象にはなりません。そのため、「控除対象配偶者」の部分に配偶者(奥さん)の名前と生年月日を記入します。

70歳以上の人は、扶養控除、配偶者控除共に控除の額が38万円から48万円にアップします。

そのため配偶者が70歳以上の場合は、「老人控除対象配偶者 又は老人扶養親族」の欄に丸を記入します。

住所の欄は、先程自分の住所を記載した場合でも「同上」と書かずにちゃんと記入します。

その下に続く家族の住所が同じ場合は、「同上」で構いません。

で、その隣「平成25年中の所得の見積額」は、来年の予想される所得の額を記入。

この額が103万円以下なら扶養家族や配偶者控除が受けられるし、超すのであれば受けられないわけです。

年金をもらっている人を記入する場合も同じです。ただ、年金の場合、60~65歳までは70万円。

65歳以上は120万円が控除になるので、公的年金がこの範囲内であれば、扶養家族になります。詳しくはタックスアンサー公的年金等の課税関係を参考に。

対象外の子供

残念ながら、平成23年度から子供を扶養家族にするには16歳以上に限定されてしまいました。

そのため、16歳未満のお子様は扶養控除を受けることができません。

ただし、その分「子ども手当」が出るようになったので、そのための措置だと思います(子供の扶養控除によって税金が増える額より、子ども手当のほうが多い)。

ただ、住民税はまだ扶養家族として扱うようで、そのため16歳未満のお子さんがいる場合、ここにお子様の名前、住所、生年月日を記入します。

また、やはり103万円を超える所得がある場合(アルバイトとか)は、扶養家族として認められないので、翌年の所得予想額を記入します。

まとめ

これで「給与所得者の扶養控除等(異動) 申告書」の書き方は以上です。

意外と難しそうに思えても、書く内容は住所や名前など基本的なことで、要は私はこれだけの扶養している家族がいますよ。という申告になります。

扶養控除は還ってくる税金の額も大きいので、面倒臭がらずにちゃんと記入して提出することをおすすめします。

なお、会社を退職した場合など、会社が確定申告をしてくれない場合は、自分で確定申告しなければならないので、年末調整は必要ありません(用紙にも「給与所得者の」と言う記載があることからもわかると思います。

![]() この記事の間違いを指摘する

この記事の間違いを指摘する![]()

![]() 2012/12/27 08:48 | このページのトップへ | コメントを書く | 管理

2012/12/27 08:48 | このページのトップへ | コメントを書く | 管理