個人事業税とは?

2013/09/27 17:13

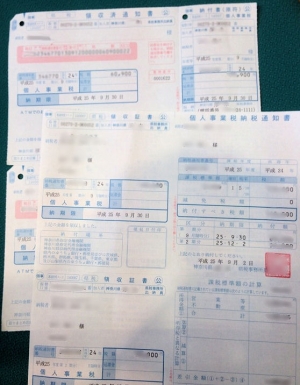

先日、税務署から1通の封筒が・・・。嫌な予感がしたのでさっそく開封。

先日、税務署から1通の封筒が・・・。嫌な予感がしたのでさっそく開封。

なんと「個人事業税納税通知書」と書かれています。

個人事業主になってもう、かれこれ7年ぐらい経ったでしょうか?「今まで届かなかったのに!」と思って税務署に問い合わせようとしたのですが、いろいろ調べてみると、どうやら間違って届いたようではないようです。

私は、はじめて個人事業を開始した翌年、いきなり税務調査が来たので(この時はまったく怪しい(?)部分がなかったので、追徴課税など一切ありませんでした)ドキッとしたのですが、わけがわからないまま支払うのもなんだし、まぁ、同じように不安を抱えている人もいるかもしれないので、いろいろ調べて記事にすることにしました。

個人事業税とは?

個人事業税とは、事業所得または不動産所得の金額が290万円を超える場合、納税義務が生じる税金で、今まで届かなかった(というか払わなくてよかった)のは、事業所得が290万円を超えていなかったから、ってことです。

事業所得とは、1年間(12月31日まで)の収入から、必要経費(かかった経費)を差し引いた金額です。

実際に1年間の収入が600万円ぐらいでも、事業で使うパソコンや車を購入したり、電気代を支払ったり、携帯代を支払ったりした、いわゆる事業でかかったお金(経費)を引いて、事業所得は150万円だった。なんてこともあるわけです。

この事業所得の金額を求めるのが、いわゆる確定申告でいう白色申告の場合、収支内訳書。青色申告の場合、決算書になるわけです。(やよいの青色申告など会計ソフトをつかうと、印刷してくれます)

収支内訳書の書き方や決算書の書き方は、当サイトに詳~しく書いてあるので参考にしてくださいね。

また、事業所得が290万円を超えていても以下の業種に該当しない人も、個人事業税を支払わなくてもいいんです。さらに業種によって税率が3~5%と違いがあります。

例えばアフィリエイトの場合、どの業種に該当するのかな?と、調べてみたところ、「第一種事業」の「仲立業(なかだちぎょう)」に該当するそうです。

仲立業とは

仲立業とは、国税庁のサイトで以下のように書かれています。

令第5条第1項第19号《仲立業》の仲立業とは、他の者のために商行為の媒介を行う事業をいい、例えば商品売買、用船契約又は金融(手形割引を含む。)等の仲介又はあっせんを行う事業がこれに該当する。(昭56年直法2-16「七」により追加)

例えば、建築職人(大工とか)は、「請負業」になるようです。

いずれにしろ、個人事業主で行っている殆どの人で事業所得が290万円を超える人が該当するようです。とほほ・・・。

また、ほとんどの業種が税率が5%になります。つまり、事業所得が300万円の人は、5%と言うと・・・、15万円ぐらいになるってことですね。

これを年2回、9月30日までと、11月30日までの2回に分けて支払います。

もちろん1回に両方共払ってしまっても構いません。また、締め切りが土日の場合は次の月曜日が締め切りになるようです。

申告・申請について

個人事業主になるには基本的には、申請が必要です。申告にはいくつか種類があって、新たに事業を開始した時、事業用の事務所・事業所を新設、増設、移転したときに税務署に提出する「個人事業の開業届」。

青色申告をする場合には、「青色申告承認申請」。

そして、事業所得が290万円を超えた時に、前年度の事業の所得を「個人の事業税の申告」として申告する必要があります。

ただ、この内の「個人事業の開業届」や「個人の事業税の申告」は、提出しなくてもOKです。

私自身、この2つは提出しませんでした。「個人事業の開業届」に関しては、提出しなくても罰則がないというのと、「個人の事業税の申告」に関しても、確定申告をしていれば申告する必要はありません。

青色申告をする場合の「所得税の青色申告承認申請書」は、提出をしないと青色申告時代が出来ないので注意してくださいね。所得税の青色申告承認申請書に関しては、青色申告の準備を参考にしてくださいね。

個人事業税の計算

税率

個人事業税の税率は、業種によって違ってきます。先ほどの表を参照して税率を求めます。

計算方法

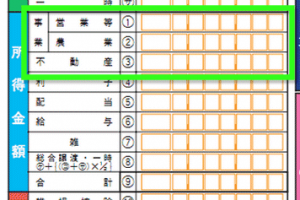

事業所得を調べる

確定申告時に「事業所得」を記載するはずなので、そこから事業所得の金額を調べておきます。

確定申告時に「事業所得」を記載するはずなので、そこから事業所得の金額を調べておきます。

申告書のこの部分に書き込む金額ですね。

「営業等」「不動産」の欄の金額の合計です。

各種控除額

個人事業税では、「損失の繰越控除額等」や「事業用資産の譲渡損失控除額」「事業用資産の譲渡損失繰越控除額」そして「事業主控除額」という控除があります。

損失の繰越控除額等というのは、前年度(もしくはその前の年、その前の前の年)に赤字になった場合の、その損失額で繰越控除(損失額を3年にわたって所得から差し引くことができる)の金額のことです。詳しくは、赤字とはを参考にしてください。

で、全員に「事業主控除額」の290万円が控除されます。

この金額が290万円なので、ようは事業所得が290万円以下の人は個人事業税を支払う必要がないってわけですね。

個人事業税では、「青色申告特別控除」は適用されませんので注意が必要です。

計算

仮に事業所得が500万円だったとし、アフィリエイトで事業を行っているとすると、税率は5%になるので・・・・

個人事業税 = ( 500万円 - 290万円(事業主控除額) ) x 5%

= 210万円 x 5%

= 10万5000円

という計算になります。

この10万5000円を半分に割って、9月30日と11月30日の2回に分けて支払います。

注意点

私のように個人事業をやりつつ、アルバイトなどで生計を立てていたり、株やFXなどからも収入がある場合、それらを分けて計算する必要があります。

基本的には税務署が計算してくれるので、自分で計算する必要はないわけですが、確定申告の時にしっかりとこれらの収入を分けて申告しないと、個人事業税でも余分に支払わなくてはならない可能性があるので注意してください。

支払いは?

どういうわけかこの個人事業税は、銀行や郵便局などの窓口じゃないと支払いができないみたいです・・・。

面倒臭かったのですが、窓口で支払ってきました。

なお、所得税は銀行引き落としにできるし、振り込みもできるし、市町村によってはPay-easyに対応しているので、自宅にいながら支払いが可能です。

![]() この記事の間違いを指摘する

この記事の間違いを指摘する![]()

![]() 2013/09/27 17:13 | このページのトップへ | コメントを書く | 管理

2013/09/27 17:13 | このページのトップへ | コメントを書く | 管理