やよいの青色申告で減価償却 車両・中古車編

更新日:2022/02/13 09:52:11 ![]()

![]()

![]()

![]()

個人事業主になってから新たに車を使用する事業も開始しました。軽の中古自動車を購入したのですが、減価償却の計算方法がいまいちわからない。そこでやよいの青色申告で減価償却の入力と計算を行ってみました。

* なお、当サイトを利用・参考にすることで生じた直接・間接的な損失については、その責任を負いません

* 一応、計算結果及び青色申告決算書の記載は税務署にお墨付きをもらっています

スポンサード リンク

目次

減価償却とは?

今までは高価なものを使わない事業だったので、減価償却する必要がなかったのですが、あらたに車を使用する事業も開始することになり経費として落とすために、減価償却する必要が出てきました。今回はやよいの青色申告で中古車を減価償却するときの入力例を紹介します。

そもそも減価償却とは?

事業に必要なものを購入した場合、経費として計上することが出来るのですが、車や設備のような高額で数年にわたって使用するものを購入した場合は、すべての購入金額を経費として計上するのではなく、購入金額を指定された耐用年数(それぞれ決められている)に分割して複数年にわたって経費として計上する必要があります。

このことを減価償却といいます。

定額法と定率法

減価償却の計算方法には「定額法」と「定率法」があるのですが、個人事業主の場合は基本的に「定額法」で計算するので、減価償却の考え方は上に書いたように購入金額を指定された耐用年数で割って経費として計上するという感じになります。

耐用年数とは

普通自動車は新車で購入した場合は、6年。軽自動車は4年ですが、運送業で使う場合はまた違ってくるんです(あとで説明します)。

例えば100万円の軽自動車を新車で購入した場合、軽自動車の耐用年数は4年なので、4年にわたり4分割した25万円を経費として計上出来ます。

ただしこれも後で説明しますが、初年度は年の途中で購入した場合は、使用した月をかけて12で割る必要があります。

例えば10月に購入した場合は、10月、11月、12月の3か月使用するので、25万円 x 3か月 ÷ 12か月

のような計算する必要があります。

この辺のめんどくさい計算は、会計ソフトがやってくれるので「よくわからない!」という人は、やよいの青色申告といった会計ソフトを使ったほうがベター。

車両・運搬具の耐用年数

車両の耐用年数は国税庁のサイトにも掲載されているのですが、とても見にくい!なので以下にまとめてみました。(これでも見にくいですが・・・)

御覧の通りかなり細かく細分化されていて、運送業なのかそうでないかで耐用年数が違ってきます。

- 一般用のもの(特殊自動車・次の運送事業用等以外のもの)

- 自動車(2輪・3輪自動車を除く)

- 小型車(総排気量が0.66リットル以下のもの):4年

- 貨物自動車

- ダンプ式のもの:4年

- その他のもの:5年

- 報道通信用のもの:5年

- その他のもの:6年

- 2輪・3輪自動車:3年

- 自転車:2年

- リヤカー:4年

- 自動車(2輪・3輪自動車を除く)

- 運送事業者用・貸自動車事業用・自動車教習所用のもの

- 自動車(2輪・3輪自動車を含み、乗合自動車を除く)

- 小型車(貨物自動車にあっては積載量が2トン以下、その他のものにあっては総排気量が2リットル以下のもの):3年

- 大型乗用車(総排気量が3リットル以上のもの):5年

- その他のもの:4年

- 乗合自動車:5年

- 自転車・リアカー:2年

- 被けん引車その他のもの:4年

- 自動車(2輪・3輪自動車を含み、乗合自動車を除く)

軽貨物事業の場合は?

軽貨物事業の場合は、「小型車(貨物自動車にあっては積載量が2トン以下、その他のものにあっては総排気量が2リットル以下のもの)」が該当し、耐用年数は「3年」となります。

運送事業ではない軽自動車の場合

運送業(料金をもらって荷物を運ぶ事業)以外の場合は、「小型車(総排気量が0.66リットル以下のもの」が該当し、耐用年数は「4年」になります。

その下の「貨物自動車」は、白ナンバーのトラックやダンプになります。例えば大工や土木作業のトラックやダンプなどです。

中古車の場合

中古車の耐用年数の計算は、「簡便法」を使います。

法定耐用年数 ー 経過年数 + 経過年数 × 0.2

1年未満の単数は切り捨てます。

例えば新車から1年が経過した軽自動車(法定耐用年数4年)を購入した場合、

4年 ー 1年 + 1年 × 0.2 = 3.2年 = 3年

となります。

耐用年数を超えた中古車

普通自動車の耐用年数は6年。軽自動車は4年ですが、6年、もしくは4年を超えた中古車の場合は耐用年数を「2年」として計算します。

10万円未満の中古車の場合

また、10万円未満の中古車の場合は他の経費と同じ減価償却せずに購入価格全額をその年の経費として計上出来ます。

やよいの青色申告の例

現金で車両を購入

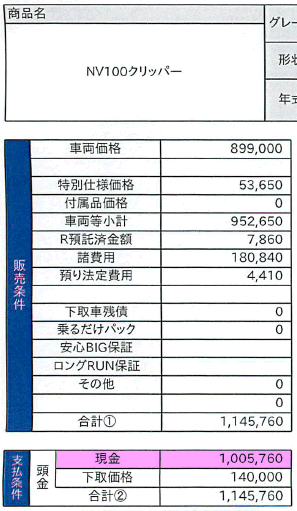

では、私の実際に購入した中古車(クリッパーバン)を例に「やよいの青色申告」に入力してみます。

購入したのは6月8日。

購入したのは6月8日。

今まで乗っていた車を下取りに出せば、14万円の下取り価格が出せる、というので、最終的に100万5760円になりました。

また、現金で一括で購入しました。(よくお金があったな・・・)

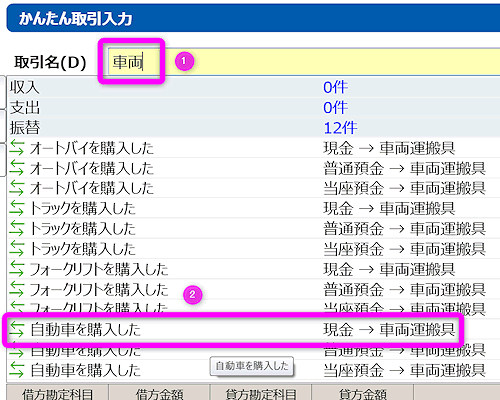

直接入力してもいいのですが、素人でも簡単に入力ができる「かんたん取引入力」で入力してみます。

直接入力してもいいのですが、素人でも簡単に入力ができる「かんたん取引入力」で入力してみます。

「クィックナビゲーター」の「取引」にある「かんたん取引入力」を開きます。

①「取引名」のところに「車両」と入力すると、「車両」に関連した入力の一覧が表示されます。

①「取引名」のところに「車両」と入力すると、「車両」に関連した入力の一覧が表示されます。

一覧の中から②「自動車を購入した(現金→車両運搬具)」をクリックします。

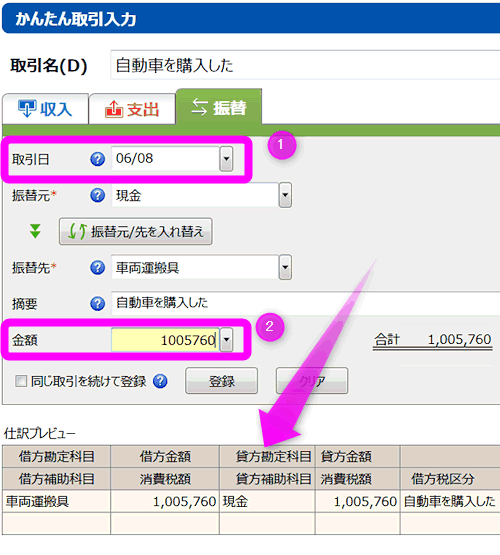

すると必要事項がある程度入力された入力画面になります。

すると必要事項がある程度入力された入力画面になります。

ここに購入した日付を「取引日」に(今回は6月8日)、購入した金額を「金額」に入力します。

すると下に、帳簿にはどのように記録されるか表示されます。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | |

| 借方補助科目 | 消費税額 | 貸方補助科目 | 消費税額 | 借方税区分 |

| 車両運搬具 | 1,005,760 | 現金 | 1,005,760 | 自動車を購入した |

入力内容に間違いがなければ、「登録」をクリックします。

入力内容に間違いがなければ、「登録」をクリックします。

「この内容で取引を登録します」と表示されるので、「はい」をクリック。

「この内容で取引を登録します」と表示されるので、「はい」をクリック。

実際に入力されたか確認してみます。今回は現金で購入したので、「

実際に入力されたか確認してみます。今回は現金で購入したので、「

「取引」にある「現金出納帳」を開きます。

と、以下のように記載されていると思います。

| 日付 | 相手勘定科目 | 摘要 | 収入金額 | 支出金額 | 残高 |

| 相手補助科目 | 補助科目 | 消費税額 | 消費税額 | ||

| 06/05 | 車両運搬具 | 自動車を購入した | 1,005,760 | 123,456 | |

減価償却の入力

では続いて、やよいの青色申告で中古車を購入した場合の減価償却の例を紹介します。

やよいの青色申告を開いたら、「クイックナビゲーター」の左側の「決算・申告」をクリックします。

やよいの青色申告を開いたら、「クイックナビゲーター」の左側の「決算・申告」をクリックします。

「減価償却資産の登録」のアイコンをクリックします。

「減価償却資産の登録」のアイコンをクリックします。

*古いやよいの青色申告では、「固定資産管理」という名前になっています

「新規作成」のボタンをクリックします。

「新規作成」のボタンをクリックします。

①にわかりやすい名称を入力します。私の場合は「軽バン」にしました。

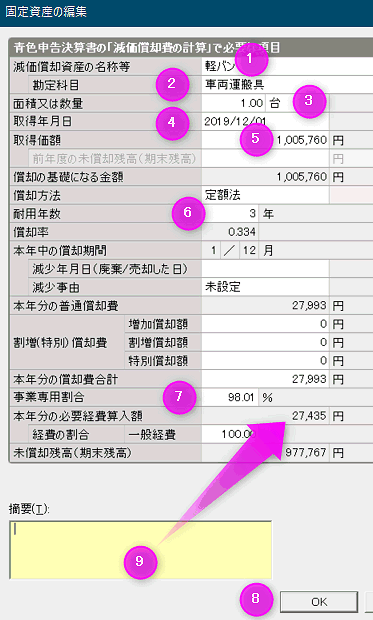

①にわかりやすい名称を入力します。私の場合は「軽バン」にしました。

②「

③「面積または数量」は「1」を入力します。その右隣は「台」を選択してください。

④「所得年月日」は車を購入した日付を入力するのですが、個人として使っていた車を事業用に変更した場合などは、事業として使った日付を入力してください(後述)。

⑤「取得価額」は車両を購入した金額です。

⑥「耐用年数」は、上の耐用年数を参考に入力してください。

⑦個人事業主で、車を事業以外でも使っている場合は

按分とは、事業で使っている割合と私用で使っている割合を分けることです。

だいたいの値で構わないのですが、税務署に聞かれた時にすぐに明確な回答ができるようにしておいてください。

例えば「土日しか私用で使っていないので、○○%」みたいな感じです。

すると「本年分の必要経費算入額⑨」が自動で計算されます。

この場合は、27,435円ですね。これがこの年の経費として「減価償却費」に加わります。

「OK」をクリックします。

「OK」をクリックします。

実はこれだけでは反映されません。

右上にある「仕訳書出」をクリックします。

右上にある「仕訳書出」をクリックします。

するとこのようなダイアログが出るので、このまま「OK」をクリックします。

するとこのようなダイアログが出るので、このまま「OK」をクリックします。

右上にある「登録」をクリックします。

右上にある「登録」をクリックします。

登録が薄くなれば完了です。

登録が薄くなれば完了です。

青色申告決算書で確認してみる

実際に税務署に提出する青色申告決算書に反映されたか確認してみます。

やよいの青色申告のメニューにある①「決算・申告」をクリックし、②「青色申告決算書(一般用)」を選択します。

やよいの青色申告のメニューにある①「決算・申告」をクリックし、②「青色申告決算書(一般用)」を選択します。

すると決算書が表示され、「減価償却費」の部分にきちんと計算結果が反映されていました。

すると決算書が表示され、「減価償却費」の部分にきちんと計算結果が反映されていました。

初年度

車を購入したのが1月1日であれば、車の購入費を

車を購入したのが1月1日であれば、車の購入費を

1月1日の場合は「本年中の償却期間」が「12 / 12月」となっていて、「本年分の償却費合計」が250,000円になっています。

ところが6月1日に購入した場合は、「本年中の償却期間」が「7 / 12月」になっています。

ところが6月1日に購入した場合は、「本年中の償却期間」が「7 / 12月」になっています。

そのため、

250,000円 × 7/12 = 145,833円

となります。

中古車の場合

中古車を購入した場合、「耐用年数」は3年になるそうです。

中古車を購入した場合、「耐用年数」は3年になるそうです。

私の場合、初年度登録が2018年5月の車を2019年6月に購入。

その後、2019年12月に事業に使い始めました。

| 初年度登録 | 2018年5月 |

| 購入日 | 2019年6月 |

| 事業用に使用し始めた日付 | 2019年12月 |

この条件で税務署に耐用年数を聞きに行ったところ、「3年」で計算していいとのことでした。

償却率は、0.334になります。

関連ページ

スポンサード リンク

投稿日:2020/02/14 20:39:44

更新日:2022/02/13 09:52:11

| このページのトップへ | ![]() |

|![]()

![]()

![]()

![]()