生命保険料控除の改正と記入の仕方

2012/12/20 06:16

生命保険料控除とは、サラリーマンでは年末調整。個人事業主では確定申告で税金を安くしてくれるための「控除」の一つ。

サラリーマンでも個人事業主でも、すべての人の収入(所得といいます)にかかってくるのが所得税ですが、この所得税は所得の金額によって増減します。

所得が多ければ税金も多く、少なければ少なくなるわけです。

控除とは、1年間の所得から一定の金額を引いてくれるありがた~い制度。

代表的なものとして、社会保険料控除があるわけですが、1年間で支払った国民年金(サラリーマンでは厚生年金)や健康保険料の全額を、所得から引くことができます。

これにより、所得の額が低くなる=税金も安くなる という式が成り立つというわけです。

生命保険料控除

生命保険料控除は、がん保険や事故や病気の時に給付してくれる「生命保険」と、民間の年金でもある「個人年金」の両方の支払った額に応じて控除することができます。

生命保険料控除は、がん保険や事故や病気の時に給付してくれる「生命保険」と、民間の年金でもある「個人年金」の両方の支払った額に応じて控除することができます。

ただし、社会保険料控除などと違って全額は控除されず、生命保険では最大4万円。個人年金では最大4万円。と、合計最大8万円を所得金額から引くことができます。

例えば、年収300万円ぐらいの所得がある場合、所得税率は10%。

つまり最大8万円の控除が受けられるとすると、8万円の10%である8,000円分所得税が安くなります。

サラリーマンでは、8000円が戻ってくるし、個人事業主の場合は所得税は後払いなので、所得税の支払金額が8000円安くなるということになります。

年末にサラリーマンは、年末調整用の用紙をもらうとおもいますが、生命保険の支払った額を記入するのは、このためなんです。

生命保険料控除の改正

ところで、平成24年度分の年末調整や確定申告から、控除額と控除額の計算方法が変更になりました。

新契約に基づく場合の控除額

平成24年1月1日以後に締結した保険契約等は、以下の計算式に当てはめて計算されます。平成24年1月1日以後に締結した、とは、要は平成24年度以降に契約した生命保険や個人年金のことを言います。

私のようにもう何年も前に契約し、支払い続けている生命保険や個人年金は、このあと紹介する「旧契約」の計算式になります。

| 年間支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000~40,000円 | 支払保険料等 x 1/2 + 10,000円 |

| 40,000~80,000円 | 支払保険料等 x 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

毎月6,667円以上の生命保険や個人年金を支払っていれば、4万円ずつ控除が受けられることになります。

旧契約に基づく場合の控除額

もう何年も前に契約した生命保険や個人年金は、今までと同じく控除額の計算は以下のようになり、最大5万円が控除されます。そのため、今後、生命保険や個人年金の契約を見なおそうと思っている人は、よく考えて解約、契約しないと税金面で損をすることもあるので注意が必要です。

生命保険と個人年金の2つで、最大2万円の差があるわけですから、所得税が10%の場合、2,000円ほど差がつきます。

| 年間支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000~50,000円 | 支払保険料等 x 1/2 + 12,500円 |

| 50,000~100,000円 | 支払保険料等 x 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

住民税について

所得税に関しては控除額の計算式が変更になりましたが、住民税に関しても変更になりました。

以下は新制度の計算式。

| 年間支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000~32,000円 | 支払保険料等 x 1/2 + 6,000円 |

| 32,000~56,000円 | 支払保険料等 x 1/4 + 14,000円 |

| 56,000円超 | 一律28,000円 |

以下は旧制度の場合。

| 年間支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000~40,000円 | 支払保険料等 x 1/2 + 7,500円 |

| 40,000~70,000円 | 支払保険料等 x 1/4 + 17,500円 |

| 70,000円超 | 一律35,000円 |

新・旧で差額は最大7,000円。生命保険と個人年金の合計の差額は最大14,000円。

住民税は税率は10%で一定なので、1,400円の差額になります。

介護保険料

「控除額が少なくなる=税金が上がる」 わけですが、その代わりに新たに「介護医療保険料」も控除として認められることになりました。

所得税と住民税の計算方法は、新契約のそれぞれの計算方法と同じです。つまり、生命保険や個人年金以外に介護保険も契約していると、3つの控除額は所得税で最大12万円(4万円x3)となります。

住民税では最大84,000円となります。

では、私のように生命保険と個人年金は平成24年より前から契約していて、介護保険などに新たに契約した場合の計算はどうなるのでしょう?

最大10万円の控除がすでに受けられるので、4万円を足した14万円が控除されるのでしょうか?

実は、旧・新契約にかかわらず、3つの生命保険料等の控除は最大でも12万円となりました。

つまり、私の場合、介護保険料を1年間で8万円以上支払っていても、3つの控除の合計は最大で12万円となります。

最大4万円の控除を受けるには

さて、この控除を受けるには本当に生命保険や個人年金に加入して、お金を支払ったという証拠が必要です。

それが生命保険会社から送られてくる、以下のようなはがきや通知です。

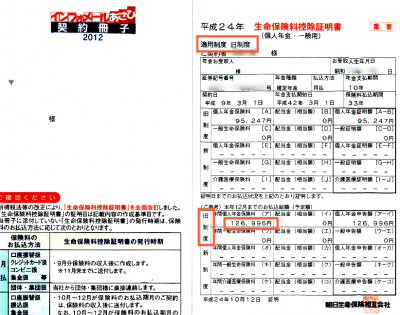

生命保険料控除証明書

こちらは朝日生命の個人年金ようの控除証明書です。

こちらは朝日生命の個人年金ようの控除証明書です。

毎年12月頃に封筒でおくられてきます。

サラリーマンの年末調整用の書類を会社に提出するときに、この証明書も提出します。

個人事業主の場合は、確定申告時、専用の用紙にのりで貼り付けて提出します。

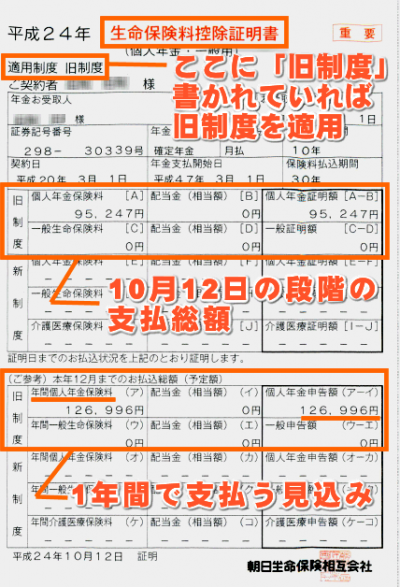

さて、よく見ると■色で囲った部分に(中央上の方)に「適用制度 旧制度」と書かれているのがわかります。

このように「旧」とか「旧制度」と書かれた証明書であれば、先ほど紹介した控除額の計算式が、旧契約の方になります(つまり最大5万円まで控除できる)。

下の方の囲みの付近に「年間個人年金保険料」という部分があり、そこに「126,996円」と書かれています。

ここに記載された額が、1年間に支払った個人年金の額で、旧制度かつ、10万円を超えているので、5万円の控除を受けることができます。

なお、後で紹介しますが、申告書には控除額ではなく、ここに記載されている金額を記入します。

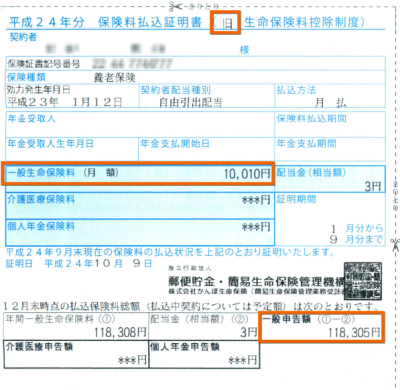

こちらは郵便局の生命保険の控除証明書です。

こちらは郵便局の生命保険の控除証明書です。

こちらははがきでおくられてきました。10月頃、送られてきたのですが、まだ11月と12月分が残っています。

この場合、月々の支払額を12倍した額が、控除額となります。(もちろん解約せず11~12月分も支払うことが前提ですが)

場合によっては月々の支払額しか記載されていない証明書もあります。

その場合は、支払った月をかけてやり、その額を申告書に記入します。

こちらもやはり「旧」と書かれているので、旧契約の計算と控除額が適用されることになります。

書き方

では、確定申告ではどのように記入すればいいか、例を紹介します。

では、確定申告ではどのように記入すればいいか、例を紹介します。

こちらは個人年金の控除証明書です。

「適用制度」に「旧制度」と書かれているので、旧契約の計算に法って計算することがわかります。

10月12日に発行された証明書なので、10月12日時点での支払額の合計が記載されています。

その下に、本年12月までのお払込総額(予定額)という項目があります。

ここが1年間支払う(支払った)個人年金の合計です。

12万6996円ですね。

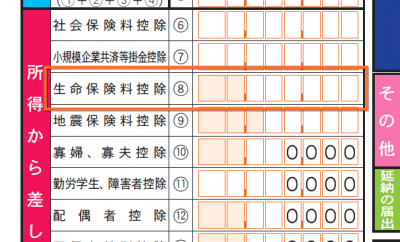

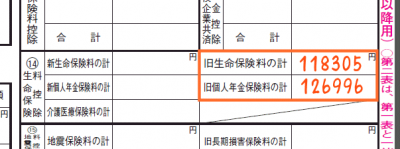

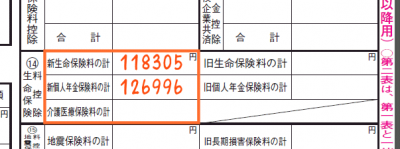

申告書の裏側、左上が「控除」の金額を記入するところになります。

申告書の裏側、左上が「控除」の金額を記入するところになります。

そこに「生命保険料控除」という部分があります。

私のように「旧契約(平成23年度以前に契約した生命保険)」の場合は、「旧生命保険料の計」と「旧個人年金保険料の計」にこのように1年間で支払った金額の合計を記入します。

もし、複数の保険会社と契約している場合は、それらの合計(生命保険は生命保険で)を記入します。

もし、平成24年以降に加入した場合は、このように「新生命保険料の計」と「新個人年金の計」に合計額を記入します。

もし、平成24年以降に加入した場合は、このように「新生命保険料の計」と「新個人年金の計」に合計額を記入します。

「介護医療保険料の計」は、平成24年度に新設された控除なので、新・旧がありません。

控除額を計算する

個人年金

私は「旧」の方に該当するので個人年金の控除額は、10万円を超えているので、50,000円が控除額になります。

生命保険

生命保険も、118,305円と10万円を超えていて、なおかつ「旧」の方に該当するので、やはり50,000円が控除額になります。

介護医療保険

介護医療保険はまったく契約していないので、ここは0円になります。

合計

それぞれを合計します。

50,000円(個人年金) + 50,000円(生命保険) + 0円(介護医療保険)

= 100,000円

記入

先ほどの1年間に支払った金額の合計は、「申告書」の裏側に記入しますが、控除額はオモテ面に記入します。

先ほどの1年間に支払った金額の合計は、「申告書」の裏側に記入しますが、控除額はオモテ面に記入します。

今度は控除額の合計を記載します。

あとは、控除証明書を紙にのりで貼っつければOK。

貼り付ける紙は申告書と一緒にもらえます。

申告書は、税務署にいけばもらえるのですが(一度、事業所得で確定申告を行うと次の年から税務署から送られてきます)、インターネット上で入力してプリントアウトしたものを税務署に提出することもできます。

このほうが綺麗なので、おすすめ。

入力の仕方は、インターネットで確定申告 収支内訳書・決算書の印刷を参考にしてください。

![]() この記事の間違いを指摘する

この記事の間違いを指摘する![]()

![]() 2012/12/20 06:16 | このページのトップへ | コメントを書く | 管理

2012/12/20 06:16 | このページのトップへ | コメントを書く | 管理